混迹电子产业相关投资领域多年,我真切感受到市场风向的瞬息万变。以往大家目光全都扎堆高端芯片领域,像MLCC这类基础被动元件,始终处在不起眼的配角位置,关注度一直不温不火。

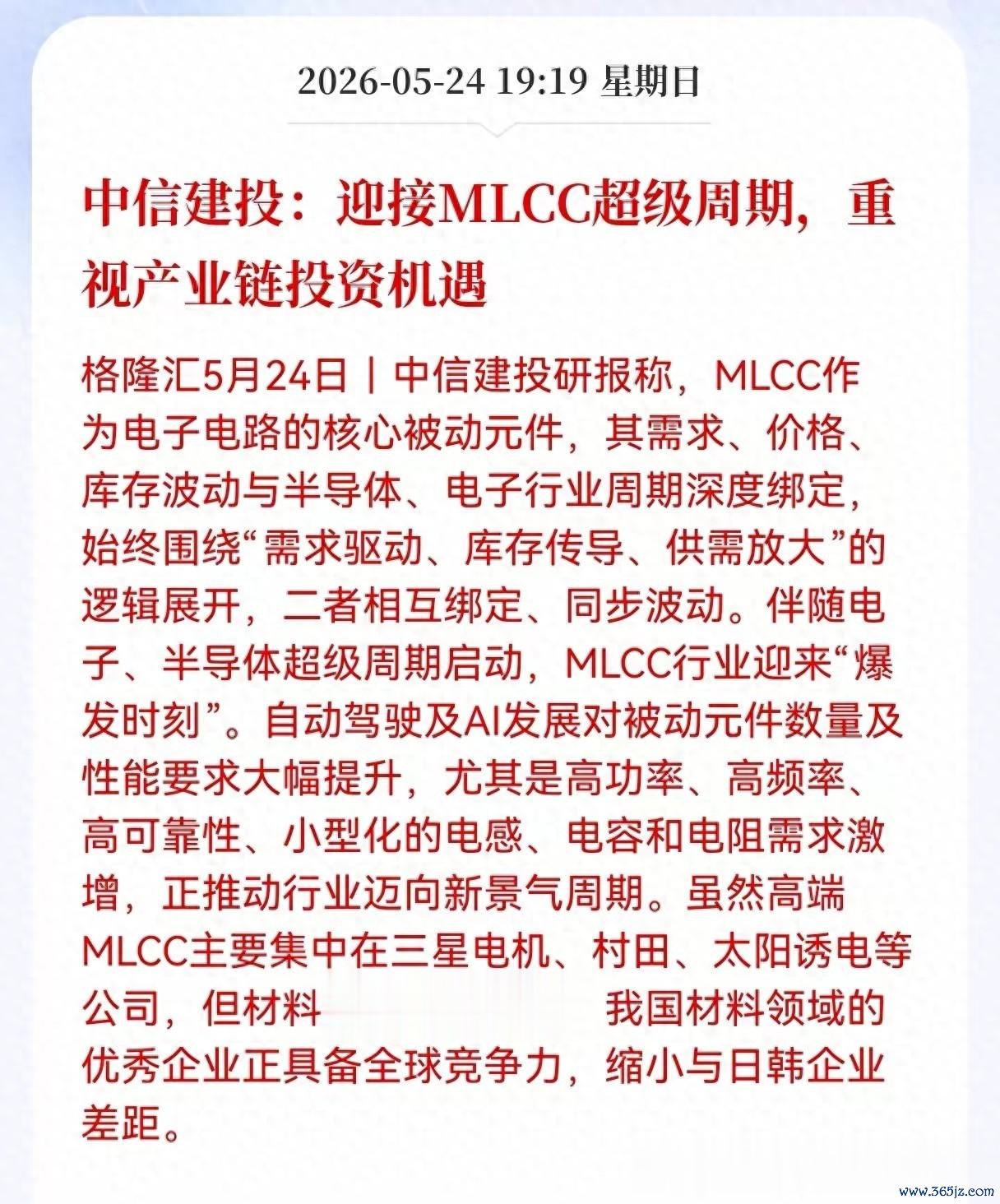

近期行业传来重磅利好,头部机构对外发声,明确判定MLCC正式踏入新一轮超级发展周期。整个半导体产业整体行情稳步向上,作为电路里不可或缺的核心配件,MLCC自然跟着乘风而起。行情走势永远和供需库存、产品定价牢牢绑定,如今两大新兴风口强势赋能,直接给这条赛道加满成长底气。

我早前就吃过眼界狭隘的亏,只盯着热门赛道追逐短线收益,忽略小众潜力板块,最后错失好几波上涨红利。不起眼的基础元件突然迎来风口加持,这波行情究竟能释放多大的上涨潜力?

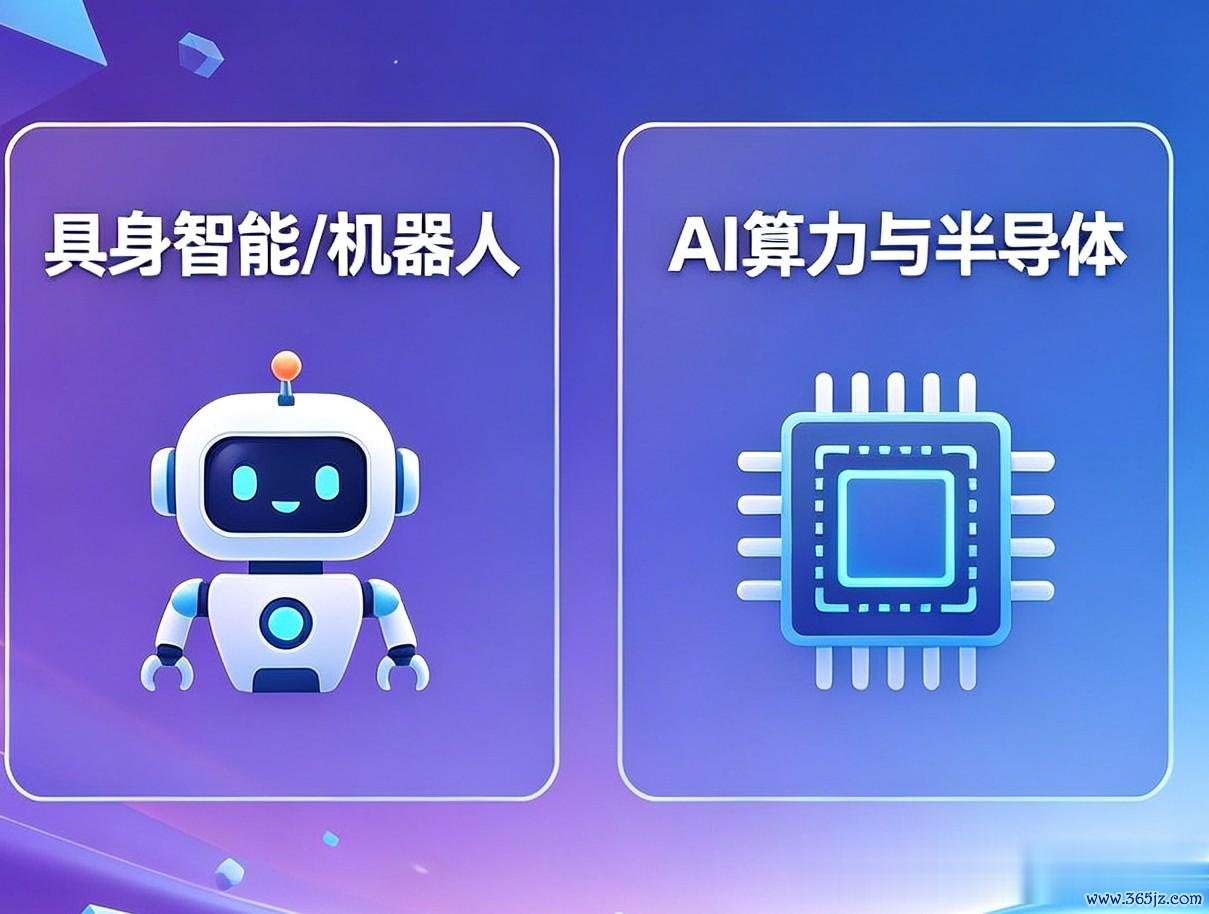

△△△双赛道强力赋能 产品需求量级实现跨越式增长

AI智能科技和自动驾驶技术,算是当下产业圈实打实的流量黑马,也实实在在撬动了MLCC的市场需求量。放在几年前,这类元件只满足普通电子设备基础使用就行,性能标准没有太高门槛。

现如今格局彻底改写,智能服务器对元件品质要求直线飙升,大功率、高频率的使用环境,倒逼产品品质全面升级。一台新式服务器用到的MLCC数量,对比传统机型直接翻数倍,极端场景下甚至能达到十倍差距。

新能源智能汽车的普及,同样拉高行业准入标准。车规级元件耐高温、抗损耗的硬性要求,把低端产能逐步淘汰出局。行业整体不再只求基础能用,全面朝着高品质、高适配的方向迭代升级。需求缺口不断拉大,这样的市场变化又会如何改写行业整体定价体系?

△△△海外巨头把控高端市场 国产技术奋力追赶缩小差距

客观来讲,目前全球高端MLCC市场份额,依旧被海外企业牢牢把控,咱们本土企业起步时间偏晚,前期在高端领域话语权并不占优。但俗话说笨鸟先飞,国内行业从业者从来没有停下追赶的脚步。

经过长年技术攻坚,我们在介质粉体、镍粉这类核心原材料上,已经拥有比肩全球顶尖水平的实力。核心材料实现自主把控,就等于握住了产业发展的命脉,和海外头部企业的技术鸿沟正在一天天缩小。

本土生产线持续扩建,制造工艺不断打磨精进,国产产品不仅能够适配高端服务器、智能汽车的严苛标准,还能依托自身成本优势,逐步打入全球供货体系。本土产能稳步崛起,未来能否顺利撼动老牌企业垄断格局?

△△△周期红利带动全面升级 全产业链迎来价值重塑机遇

这一轮超级周期带来的改变,远远不只是企业账面营收上涨这么简单。市场激烈的竞争环境,会推着各家企业主动钻研新技术、研发新产品,不敢有丝毫松懈懈怠。

从核心原材料生产,到专业制造设备运作,再到成品批量加工,整条产业链都借着风口加速完成国产替代进程。曾经无人问津的小众配件赛道,如今稳稳扛起AI产业、新能源汽车产业的配套重担,行业地位今非昔比。

歇后语说得好,打铁还需自身硬,自身实力过硬,才能稳稳接住时代送来的红利。往后数年市场需求会持续稳步释放,行业景气度会一路走高,产业链上相关主体,都有望迎来业绩和估值双双抬升的喜人局面。借着周期东风稳步成长,本土产业还能解锁哪些全新发展突破?

△△△把握周期投资逻辑 理性布局抓住赛道成长红利

在股市摸爬滚打这么久,我总结出实打实的经验,冷门赛道一旦迎来政策与产业双重利好,爆发力往往超乎想象。很多散户总习惯跟风追热点,等到行情彻底爆发才慌忙入场,很容易买在相对高位。

也有不少朋友耐不住前期蛰伏走势,小幅震荡就匆忙离场,白白丢掉后续丰厚回报。风水轮流转,产业发展从来没有一成不变的热门领域,找准行业周期拐点,才能跑赢市场大部分投资者。

MLCC赛道红利窗口已经打开,国产替代进程步步提速,多重优势叠加之下,赛道成长空间值得所有人重视。不知道屏幕前的各位朋友,是否看好这一轮MLCC超级周期带来的投资机会?

认可本篇产业分析观点,欢迎大家点赞收藏加关注,后续持续跟踪赛道最新动态与行情变化。

【【全网监控中,抄袭、洗稿必究!】风险提示:股市有风险,投资需谨慎!本文仅为个人观点,内容与涉及标的仅供参考,不构成投资建议,也不作推荐,投资者据此买卖,风险自担!】

七星策略提示:文章来自网络,不代表本站观点。

银丰配资 重磅利好来袭! MLCC赛道迎来超级周期, 国产替代迎来黄金机遇!

欧维策略 成都周边墓园口碑推荐榜,这5处凭啥脱颖而出引关注?

有富策略 高景气+强业绩,顶流券商ETF(512000)大举吸金,行情何时启动?